固定資産税課税明細書について

毎年4月に市から届く固定資産税の課税明細書について簡単にご説明いたします。

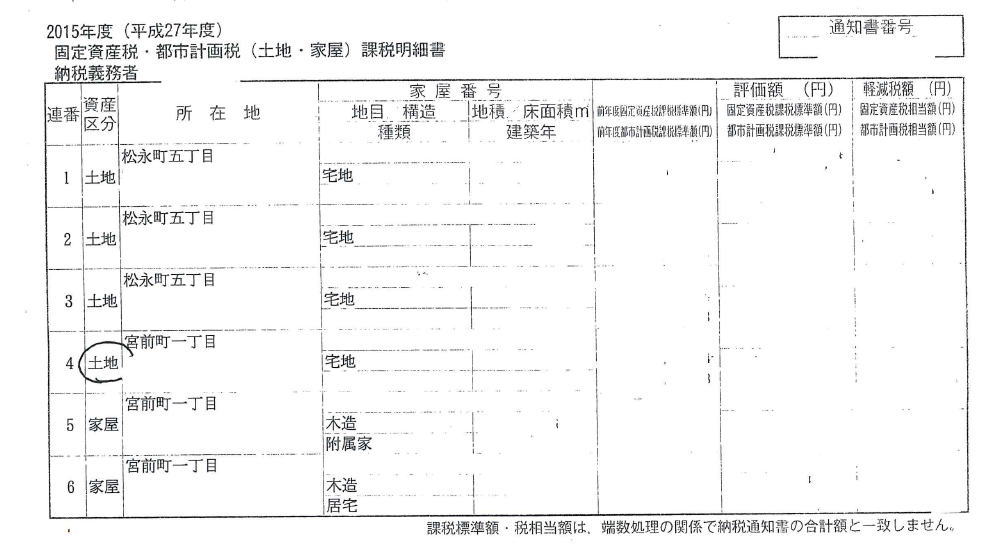

通常各市が毎年1月までに市内の土地・家屋を現地調査し、現況をみてその年の固定資産税評価額を判断します。したがって法務局に登記されている登記情報とは異なる場合もあります。

例えば土地の地目について、課税明細書には宅地と記載されていても登記情報には雑種地とか原野、畑で登記されている場合もあります。

また、古い家屋で法務局に登記されていなくても、課税明細書には家屋として記載されている場合があります。不動産を調査するにあたって、課税明細書の情報と登記情報と両方が必要です。

家屋で登記されていなくても課税明細書に建築年が記載されていれば重要な情報となります。

また、右側に土地・家屋の評価額と固定資産税課税標準額が記載されています。

評価額は実勢価格と異なる場合も多いのですが、貴重な参考資料です。

下記に定義が記載されていますが、土地の公示価格(国が適正と考える価格)の70%とも定義されています。

固定資産税を計算する際に下記計算式で、計算します。

固定資産税課税標準額×0.014=固定資産税

固定資産税課税標準額(課税標準)は住宅用地の場合、課税標準の特例として評価額より下記のように軽減されます。

①200㎡以下の部分(小規模住宅宅地) 6分の1

②200㎡を超える部分(小規模住宅宅地) 3分の1

したがって、駐車場のように建物がない場合、上記のような特例がないため課税額は大きくなります。