不動産に関わる税金について(2)

②登録免許税(国税)登記をするとき

土地や住宅を取得すると、自分の権利を明らかにするために登記をしますが、この時にかかるのが登録免許税です。

登記は司法書士に依頼するのが一般的なので、税金を納めているという感覚はないかもしれませんが、登記の時には必ず登録免許税を納めなければなりません。

この税金の計算は下記の算式によります。

不動産の価額(固定資産税評価額)× 税率 = 税額

ここで「不動産の価額」というのは、原則として固定資産税台帳に登録された価額(固定資産税評価額)をいいます。なお新築の建物は評価額が決定していないので、各法務局が便宜上作成している価格となります。

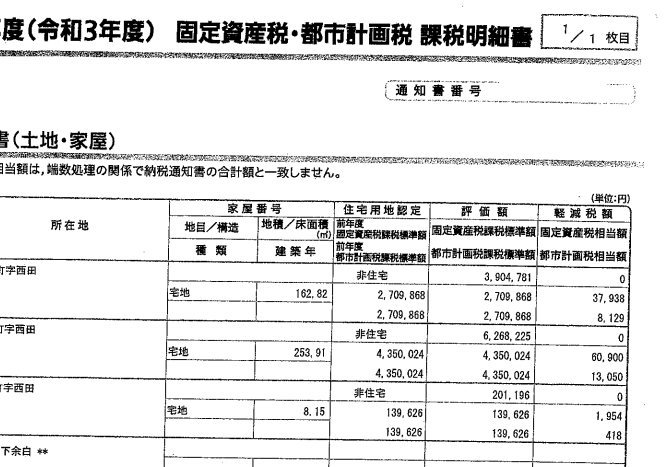

固定資産税評価額とは、毎年4月に各市から届く固定資産税の通知の中に課税明細書があり、その中に評価額が記載されています。(添付)

登録免許の税率は売買等所有権移転登記の場合、評価額の2%で、所有権の保存登記・相続の移転登記が0.4%です。

詳細は下記の国税庁HPで登録免許税について掲載されています

No.7191 登録免許税の税額表|国税庁 (nta.go.jp)

なお一定の要件をそなえた住宅用の家屋については、所有権の保存登記や移転登記、抵当権の設定の税率が軽減されています。ご興味がある方は下記をご参照ください。

No.7191 登録免許税の税額表|国税庁 (nta.go.jp)